Culpium:台积电 N2 工艺未来两年几乎被订满,先进制程产能再度吃紧

Culpium 报道称,台积电 N2 工艺未来两年的大额产能配给已接近售罄,客户被迫把产能规划前推到 2027 年中,先进制程供给紧张继续加剧。

Culpium:台积电 N2 工艺未来两年几乎被订满,先进制程产能再度吃紧

原文链接:https://www.culpium.com/p/tsmcs-n2-node-is-almost-booked-out

来源:Culpium

作者:Tim Culpan

发布时间:2026-02-26

说明:以下为中文整理版,基于原文可访问正文整理,保留核心供需信息与时间线。

核心信息

Culpium 报道称,台积电正在要求客户最远提前到 2027 年第二季度就申请 N2 工艺产能配额,而且未来两年内的大额产能配给已经接近售罄。

换句话说,台积电最新一代 N2(2nm) 制程虽然进入量产才不到半年,但面向大客户的关键产能,已经迅速变得非常紧张。

报道的核心判断是:N2 正在复制甚至接近 N3 的“长期满载”状态,而拉长的预订周期,正在反向影响芯片设计公司的产品路线图安排。

1. 预订窗口已经被拉到 2027 年中

按报道援引的供应链消息:

- 台积电正在催促客户尽快确认 到 2027 年第二季度 的 N2 需求;

- 大客户的大额配额,在未来 两年 范围内已接近订满;

- 当前预订周期还在继续拉长,且可能很快延长到 6 个季度。

这意味着,对于依赖先进制程的客户来说,拿到 N2 产能已经不只是“提早几个月规划”的问题,而是要在非常长的时间跨度上预先锁定资源。

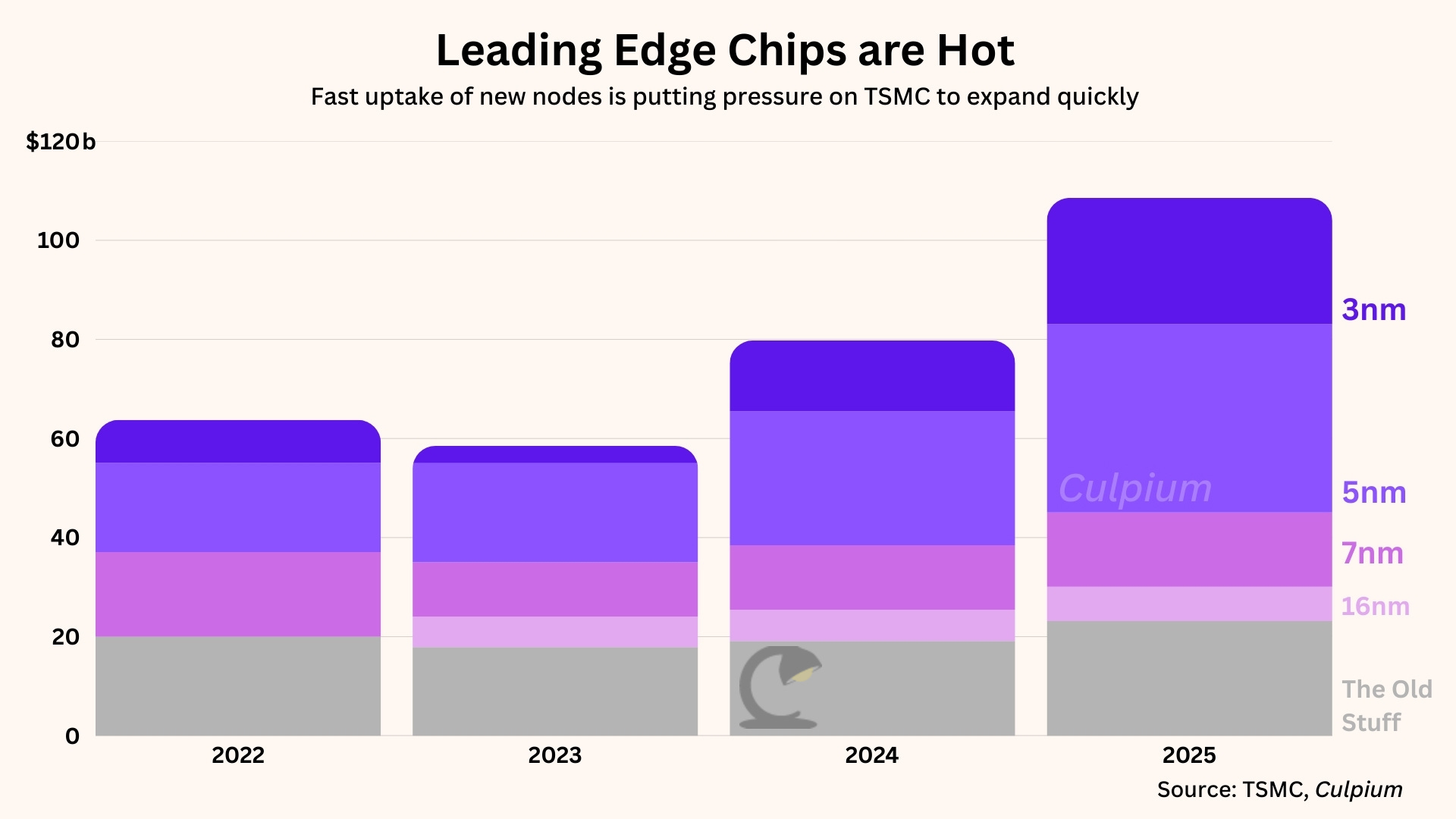

2. N3 已经紧张,N2 也正在进入同样状态

报道提到,市场此前已经普遍知道台积电 N3 产能一路紧张,并被外部分析师和媒体认为售罄状态会延续到 2027 年。

而 Culpium 这次给出的新增信息是:N2 现在也正在接近同等级别的产能约束。

这点很关键,因为:

- N3 是已经更成熟、更广泛商用的节点;

- N2 则是更靠后的新一代制程;

- 如果 N2 这么早就接近大客户预订饱和,说明先进逻辑制程的需求并没有随着节点演进而放松,反而仍在加速前置锁单。

3. Apple 是首个客户,最早先用于新款 MacBook 芯片

Culpium 在文中提到,Apple 是 N2 的首个客户,而且最初会将这一工艺用于将进入新款 MacBook 的芯片。

这类信息的信号意义很强:

- Apple 仍然是最先吃到新制程的核心客户之一;

- N2 的最早产能,很可能优先流向高价值、高体量、对能效和性能提升最敏感的终端产品;

- 这也意味着,其他希望快速切入 N2 的客户,实际可分配到的窗口会进一步缩小。

4. N2P 和 A16 会继续加剧先进产能争夺

报道还提到,台积电更进一步的节点推进也已经排上时间表:

- N2P 将在相同功耗下带来约 5% 性能提升;

- N2P 预计在 2026 年下半年 进入量产;

- 面向高性能计算(HPC)的 A16 也将在同一时间进入量产。

这意味着,未来先进制程的争夺不会随着 N2 投产而缓解,反而可能进一步升级,因为新节点会继续吸引 AI、HPC 和高端终端芯片客户向更前沿工艺集中。

5. 为什么这一轮产能紧张比以前更严重

作者认为,台积电产能抢夺并不新鲜,但这次的紧张程度“比以往更尖锐”。

推动因素主要包括:

- AI GPU 面积更大,单颗芯片占用更多晶圆资源;

- AI 芯片单价更高,客户对涨价的敏感度下降;

- AI 军备竞赛正在由初创公司和云巨头同时推动,需求前置锁定更激进。

这意味着,先进制程不只是“需求大”,而是单位客户消耗的产能也在上升,直接把供给压力进一步放大。

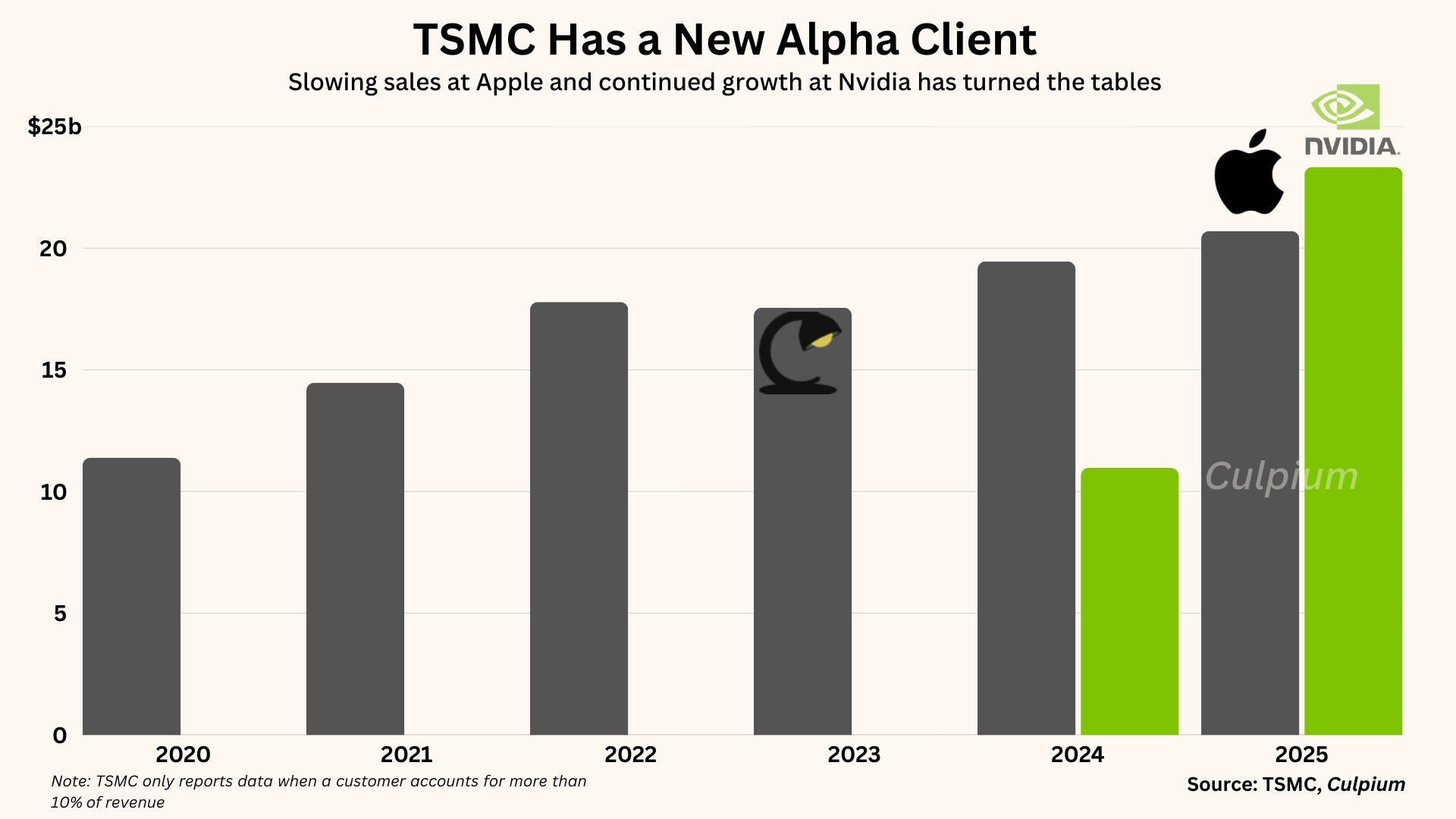

6. Nvidia 已经超过 Apple,成为台积电最大客户

Culpium 还补充了自己此前的独家跟踪:Nvidia 在 2025 年已超越 Apple,成为台积电最大客户。

按文章给出的分析:

- Nvidia 2025 年采购金额增至 233 亿美元;

- Apple 同期约为 207 亿美元。

这组数据的意义是,台积电客户排序的变化,已经越来越明显地被 AI 需求重塑。过去由消费电子主导的先进制程订单结构,正在被 AI 计算芯片重新洗牌。

7. 芯片公司现在要提前多久做决策

报道还拆解了台积电与客户之间的典型时间线:

- 台积电通常要求客户按季度申报需要多少片晶圆;

- 然后台积电据此做产能分配,并通知客户最终能拿到多少;

- 客户还需要为这部分产能付款,以锁定生产安排。

而现在,关键时间点已经被进一步前置:

- 客户需要在生产开始前约 6 个月 锁定;

- 晶圆制造和先进封装还要再耗时约 4 到 6 个月;

- 这意味着客户可能需要在真正拿到芯片前 最多提前 12 个月 就决定需求。

这会把更多不确定性压回到芯片设计公司自己身上,因为它们必须在市场变化仍不明确的时候,先为未来一整年的需求下注。

8. “Hot lots” 能救急,但代价更高

报道提到,台积电并非完全没有紧急插队机制。

例如,客户可以提出所谓 hot lots / hot runs 的临时加急需求,但这类请求:

- 需要支付显著溢价;

- 也并不保证一定能拿到产能。

也就是说,在先进制程持续紧张的环境下,临时补救方案存在,但成本更高,且不具备稳定性。

9. Nvidia 自己也在暗示对 2027 年产能的长期锁定

文章还引用了 Nvidia CFO Colette Kress 本周在财报电话会上的说法。她表示:

- Nvidia 已具备面向未来需求的库存和供应承诺;

- 相关出货已经延伸到 2027 年;

- 虽然 Nvidia 还不直接使用“售罄”这个词来形容 2027 年,但它对未来的可见度比以往任何时候都更高;

- 客户正在给出多年路线图,因为如果现在不锁产能,就会在 agentic AI 竞赛中落后。

这几乎是在公开确认:AI 供应链已经进入了“多年期预锁定”模式。

10. 台积电正在靠全球扩产缓解问题,但新产能来得没那么快

为缓解供给压力,台积电最近也在继续加码全球扩产:

- 将在日本熊本工厂引入 N3;

- 亚利桑那第三阶段将导入 N2 和 A16;

- 但该新厂预计要到 本十年末 才进入量产;

- 同时,美国和台湾还会继续扩建更多新设施。

问题在于,这些新工厂可以改善中长期供给,但无法立刻缓解眼前的先进制程抢产现实。

一句话总结

这篇 Culpium 报道的核心是:台积电 N2 工艺虽然刚进入量产不久,但未来两年的关键产能已经接近被大客户锁定;在 AI 芯片面积更大、单价更高、客户更激进抢产的背景下,先进制程的供给紧张正在进一步前置,并直接影响整个芯片行业的产品规划节奏。

Jim