2026“全球智能危机”叙事:Citadel Securities 的反向宏观解读

Citadel 认为“AI能力递归”不等于“经济部署递归”,短期更像供给侧重构而非需求崩塌。

2026“全球智能危机”叙事:Citadel Securities 的反向宏观解读

原文链接:https://www.citadelsecurities.com/news-and-insights/2026-global-intelligence-crisis/

来源:Citadel Securities(Market Insights / Global Macro Strategy)

作者:Frank Flight

发布日期:2026-02-24

观点摘要

这篇文章的核心结论是:市场把“AI 能力递归提升”误读成了“AI 经济部署也会同速递归扩张”。作者认为,在现实经济中,AI 对就业和总需求的冲击受制于扩散速度、算力成本、组织改造成本、监管和财政响应,不太可能在短期内演化成“需求坍塌式危机”。

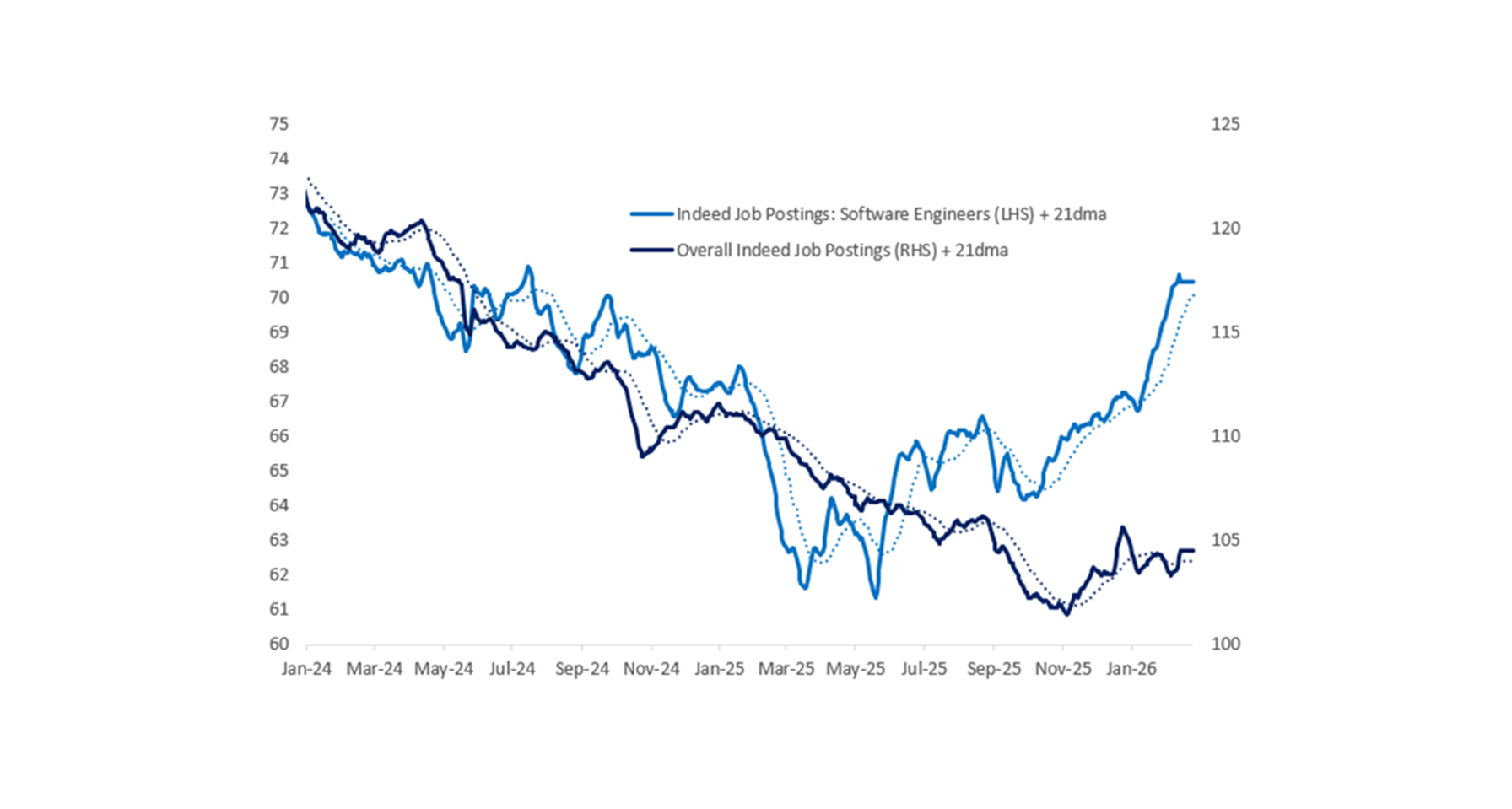

1)数据先行:就业并未显示“立即替代”

作者先给出一组 2026 年的宏观背景:失业率约 4.28%,AI 资本开支约占 GDP 的 2%,美国规划建设的数据中心数量仍在高位。与“白领快速被替代”的叙事不一致的是,软件工程岗位招聘仍同比增长。

在作者看来,如果“AI 即将大规模取代劳动”成立,那么高频数据里应出现“工作场景下 AI 日常高强度使用”快速拐点。但其引用的实时调查数据显示,这一变化并不明显,至少当前阶段没有出现非线性跃升。

2)“技术递归”不等于“采用递归”

文章强调,技术扩散在历史上通常呈 S 曲线:

- 早期慢、成本高;

- 中期加速;

- 后期受边际收益下降而放缓。

因此,市场常把中段加速线性外推到未来,容易高估真实落地速度。企业流程改造、合规、组织协同和风险控制都会拖慢部署节奏。

3)算力约束是天然边界

作者提出一个关键约束:若自动化扩张,算力需求同步上升,算力边际成本可能上行。对于部分任务,一旦算力成本高于人工成本,替代就不会继续发生。

换言之,即使算法能力持续提升,经济部署仍被“硬约束”绑定:芯片与电力供给、数据中心建设、监管审批、企业内部改造周期等。能力可递归,部署未必递归。

4)生产率冲击的宏观含义:更像供给冲击,而非需求坍塌

文章将 AI 自动化定义为生产率冲击(正向供给冲击):

- 降低边际成本;

- 扩大潜在产出;

- 提升实际收入。

作者认为,若“产出上升且 GDP 上行”,则按国民收入恒等式,需求侧总有对应分量在扩张(消费、投资、政府支出或净出口)。因此“生产率飙升但总需求持续塌陷且产出还上升”的叙事,在宏观核算上并不自洽。

5)替代弹性是决定变量

AI 是否造成深度失业,取决于资本与劳动之间的替代弹性是否极高。作者认为,现实中大量任务(现场、关系型、监管型、责任归属型)并不容易自动化;AI 更可能在不少场景中作为“劳动补充”而非完全替代。

若真要演化成长期需求收缩,需要一组强假设同时成立:几乎完全替代、财政与再分配长期失灵、投资机会同步枯竭,这在民主经济体中概率并不高。

6)“每周15小时工作制”为何没发生

文章回顾凯恩斯 1930 年的预测:技术进步将显著缩短工时。现实却是,人类并未大幅减少工作,而是消费了更多、更高质量的新产品与新服务。作者借此说明:生产率提升通常会重塑需求结构,而非自动导向“劳动退出+需求崩塌”。

结论

作者对“全球智能危机”叙事给出的回应是:

- 目前缺乏足够证据支持短期大规模劳动替代;

- AI 更可能先表现为投资与供给侧重构,而非立即触发宏观需求危机;

- 长期结果仍取决于替代弹性、政策与制度响应、以及人类需求本身的扩展能力。

简化成一句话:AI 很可能是抵消老龄化、气候压力与逆全球化逆风的“部分解法”,而不是短期内颠覆宏观需求的单一冲击。

Jim